ORF: wie wär's mit Investor Gebührenzahler Relations?

Der ORF ist - nach § 1 ORF-Gesetz - eine Stiftung des öffentlichen Rechts (oder, wie die Erläuterungen es nennen, eine "Stiftung sui generis", was man mit "Stiftung eigener Art" übersetzen kann, oder vielleicht doch besser mit "eigenartige Stiftung"). Als solche hat er, auch wenn zB der Vorsitzende des Stiftungsrats das gelegentlich übersieht, keine Eigentümer. Es gibt also keine Investoren (oder Heuschrecken), die auf die Quartalszahlen warten, und es müssen auch keine Börsemeldungen, schon gar keine ad hoc-Meldungen, erstattet werden.

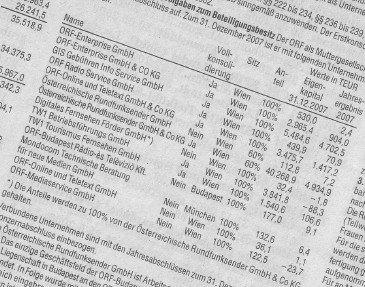

Der ORF ist - nach § 1 ORF-Gesetz - eine Stiftung des öffentlichen Rechts (oder, wie die Erläuterungen es nennen, eine "Stiftung sui generis", was man mit "Stiftung eigener Art" übersetzen kann, oder vielleicht doch besser mit "eigenartige Stiftung"). Als solche hat er, auch wenn zB der Vorsitzende des Stiftungsrats das gelegentlich übersieht, keine Eigentümer. Es gibt also keine Investoren (oder Heuschrecken), die auf die Quartalszahlen warten, und es müssen auch keine Börsemeldungen, schon gar keine ad hoc-Meldungen, erstattet werden.Die wesentlichen Rechnungslegungsvorschriften des Unternehmensgesetzbuchs sind freilich auch für den ORF sinngemäß anzuwenden (§ 39 ORF-G), und so muss er einen Jahresabschluss und Lagebericht sowie für den Konzern einen Konzernabschluss und Konzernlagebericht erstellen. Die Abschlüsse für das Jahr 2007 wurden, mit Prüfvermerk vom 7. Mai versehen, am 9. Juli 2008 im Amtsblatt zur Wiener Zeitung veröffentlicht. Auf der Website des ORF ist der Abschluss nicht zu finden, dort gibt es lediglich eine Pressemeldung über die Genehmigung des Jahresabschlusses in der Sitzung des Stiftungsrates am 11. Juni 2008. Der (Konzern-)Lagebericht wurde weder im Amtsblatt zusammen mit dem Jahresabschluss (Konzernabschluss), noch auf der ORF-Website veröffentlicht. Ein Geschäftsbericht für das Jahr 2007 liegt offenbar noch nicht vor, zumindest ist der jüngste (und einzige) Geschäftsbericht, der auf der ORF-Website zum Download angeboten wird, jener über das Jahr 2006 (der Bericht 2005 ist auf einer nicht verlinkten Seite auch noch zu finden).

Wäre der ORF ein kapitalmarktorientiertes Unternehmen, käme er mit dieser "Transparenz" bei den Investoren nicht weit. Aber wie wäre es, wenn man die Programmentgeltzahler als Investoren sui generis ansähe? Immerhin leisten sie einen finanziellen Einsatz, der dem ORF mehr als die Hälfte seiner Einnahmen bringt und so seine Tätigkeit ermöglicht, und es ist ihnen wohl auch ein Interesse an der "Performance" des ORF zuzubilligen. Und da es bei diesen Investoren sui generis nicht um mögliche Dividendenzahlungen oder Kurssteigerungen gehen kann, sondern um eine gewissermaßen ideelle Dividende, müsste zusätzlich zur finanziellen Rechnungslegung auch ein "public value accounting" erfolgen. Es läge doch nahe, analog zu den Investor Relations-Aktivitäten von börsenotierten Unternehmen ein wenig "Programmentgeltzahler-Relations" zu betreiben, mit aktuellen und offenen Informationen sowohl zur wirtschaftlichen wie auch zur programmlichen Entwicklung.

Für den ORF könnte es selbstverständlich sein, Jahresabschlüsse einschließlich der (Konzern)Lageberichte auf seiner Website zugänglich zu machen und auch für eine rasche Veröffentlichung eines umfassenden Geschäftsberichts zu sorgen. Vor allem aber ist es schlicht unverständlich, dass auch der eigentliche Leistungsbericht des ORF über die Erfüllung seiner gesetzlichen Aufträge nach § 8 ORF-G auf der Website des ORF nicht zu finden ist. Welche Botschaft sendet ein Unternehmen aus, das seinen Leistungsbericht versteckt?

Labels: ORF, ORF-G, Rundfunkrecht

posted by HPL at Friday, October 10, 2008

![]()

![]()

Feedburner

Feedburner

0 Comments:

Post a Comment

Links to this post:

Create a Link

<< Home